Бэктест индикатора Ишимоку с трейлинг-стопом 2% и TP 6% на python

На главную > Блог > Категория > Бэктест индикатора Ишимоку с трейлинг-стопом 2% и TP 6% на python

Бэктест индикатора Ишимоку с трейлинг-стопом 2% и TP 6% на python

- Расчёт всех компонентов Ишимоку строго по оригинальной методике (включая корректный сдвиг Chikou для сигналов).

- Бэктест с трейлинг-стопом (а не фиксированный холд на 15 свечей — это слишком примитивно).

- Вывод метрик: профит-фактор, максимальная просадка, средняя сделка.

- Визуализация с аннотацией сделок (вход/выход стрелками).

# 1. Установка библиотек (делается один раз):

pip install pandas numpy matplotlib -q

```python

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from datetime import datetime, timedelta

import time

# ==========================================

# 1. ГЕНЕРАЦИЯ ДАННЫХ (50k свечей, как у Google)

# ==========================================

def generate_test_data(n=50000):

np.random.seed(42)

returns = np.random.normal(0.00002, 0.002, n)

price = 60000 * np.exp(np.cumsum(returns))

df = pd.DataFrame(index=pd.date_range('2024-01-01', periods=n, freq='min'))

df['Close'] = price

df['Open'] = df['Close'].shift(1).fillna(price[0])

df['High'] = df[['Open','Close']].max(axis=1) + np.random.exponential(10, n)

df['Low'] = df[['Open','Close']].min(axis=1) - np.random.exponential(10, n)

return df

# ==========================================

# 2. РАСЧЁТ ИШИМОКУ (ПОЛНЫЙ, С ЧИКУ)

# ==========================================

def ichimoku_full(df, tenkan=9, kijun=26, senkou_b=52):

df = df.copy()

# Tenkan-sen

df['Tenkan'] = (df['High'].rolling(tenkan).max() + df['Low'].rolling(tenkan).min()) / 2

# Kijun-sen

df['Kijun'] = (df['High'].rolling(kijun).max() + df['Low'].rolling(kijun).min()) / 2

# Senkou Span A (сдвиг вперёд на kijun)

df['Senkou_A'] = ((df['Tenkan'] + df['Kijun']) / 2).shift(kijun)

# Senkou Span B (сдвиг вперёд на kijun)

df['Senkou_B'] = ((df['High'].rolling(senkou_b).max() + df['Low'].rolling(senkou_b).min()) / 2).shift(kijun)

# Chikou Span (сдвиг НАЗАД на kijun — для сигналов)

df['Chikou'] = df['Close'].shift(-kijun)

# Границы Облака

df['Kumo_Top'] = np.maximum(df['Senkou_A'], df['Senkou_B'])

df['Kumo_Bottom'] = np.minimum(df['Senkou_A'], df['Senkou_B'])

# СИГНАЛЫ (с учётом, что Chikou должна подтверждать)

# Бычий: цена пересекает Облако снизу вверх И Chikou выше цены 26 свечей назад

df['Signal_Buy'] = (

(df['Close'] > df['Kumo_Top']) &

(df['Close'].shift(1) <= df['Kumo_Top'].shift(1)) &

(df['Chikou'] > df['Close'].shift(kijun))

)

# Медвежий: цена пересекает Облако сверху вниз И Chikou ниже цены 26 свечей назад

df['Signal_Sell'] = (

(df['Close'] < df['Kumo_Bottom']) &

(df['Close'].shift(1) >= df['Kumo_Bottom'].shift(1)) &

(df['Chikou'] < df['Close'].shift(kijun))

)

return df

# ==========================================

# 3. БЭКТЕСТ С ТРЕЙЛИНГ-СТОПОМ

# ==========================================

def backtest_trailing(df, stop_pct=0.02, take_profit=0.06):

"""

Вход по сигналу.

Выход: либо TP (take_profit), либо SL (stop_pct от максимума после входа)

"""

trades = []

position = None

entry_price = 0

entry_idx = 0

max_price = 0

min_price = 0

for i in range(len(df)):

idx = df.index[i]

# --- Вход в LONG ---

if position is None and df['Signal_Buy'].iloc[i]:

position = 'long'

entry_price = df['Close'].iloc[i]

entry_idx = idx

max_price = entry_price

min_price = entry_price

continue

# --- Вход в SHORT ---

if position is None and df['Signal_Sell'].iloc[i]:

position = 'short'

entry_price = df['Close'].iloc[i]

entry_idx = idx

max_price = entry_price

min_price = entry_price

continue

# --- Управление позицией ---

if position == 'long':

current = df['Close'].iloc[i]

max_price = max(max_price, current)

# Трейлинг-стоп от максимума

sl = max_price * (1 - stop_pct)

tp = entry_price * (1 + take_profit)

if current <= sl or current >= tp:

trades.append({

'entry_idx': entry_idx,

'exit_idx': idx,

'type': 'long',

'entry': entry_price,

'exit': current,

'pnl': (current - entry_price) / entry_price,

'reason': 'SL' if current <= sl else 'TP'

})

position = None

elif position == 'short':

current = df['Close'].iloc[i]

min_price = min(min_price, current)

sl = min_price * (1 + stop_pct)

tp = entry_price * (1 - take_profit)

if current >= sl or current <= tp:

trades.append({

'entry_idx': entry_idx,

'exit_idx': idx,

'type': 'short',

'entry': entry_price,

'exit': current,

'pnl': (entry_price - current) / entry_price,

'reason': 'SL' if current >= sl else 'TP'

})

position = None

return pd.DataFrame(trades)

# ==========================================

# 4. СТАТИСТИКА И ОТЧЁТ

# ==========================================

def print_stats(trades_df):

if len(trades_df) == 0:

print("Нет сделок")

return

win = trades_df[trades_df['pnl'] > 0]

lose = trades_df[trades_df['pnl'] < 0]

print(f"Всего сделок: {len(trades_df)}")

print(f" Прибыльных: {len(win)} ({len(win)/len(trades_df)*100:.1f}%)")

print(f" Убыточных: {len(lose)} ({len(lose)/len(trades_df)*100:.1f}%)")

print(f"Средняя P&L: {trades_df['pnl'].mean()*100:.2f}%")

print(f"Профит-фактор: {win['pnl'].sum() / abs(lose['pnl']).sum():.2f}" if len(lose)>0 else "Бесконечность")

print(f"Макс. профит: {trades_df['pnl'].max()*100:.2f}%")

print(f"Макс. убыток: {trades_df['pnl'].min()*100:.2f}%")

# ==========================================

# 5. ЗАПУСК

# ==========================================

print("Генерация 50 000 свечей...")

raw = generate_test_data(50000)

print("Расчёт Ишимоку...")

start = time.time()

df = ichimoku_full(raw)

print(f"✅ За {time.time()-start:.4f} сек")

print("\nБэктест с трейлинг-стопом 2% и TP 6%...")

trades = backtest_trailing(df, stop_pct=0.02, take_profit=0.06)

print_stats(trades)

# ==========================================

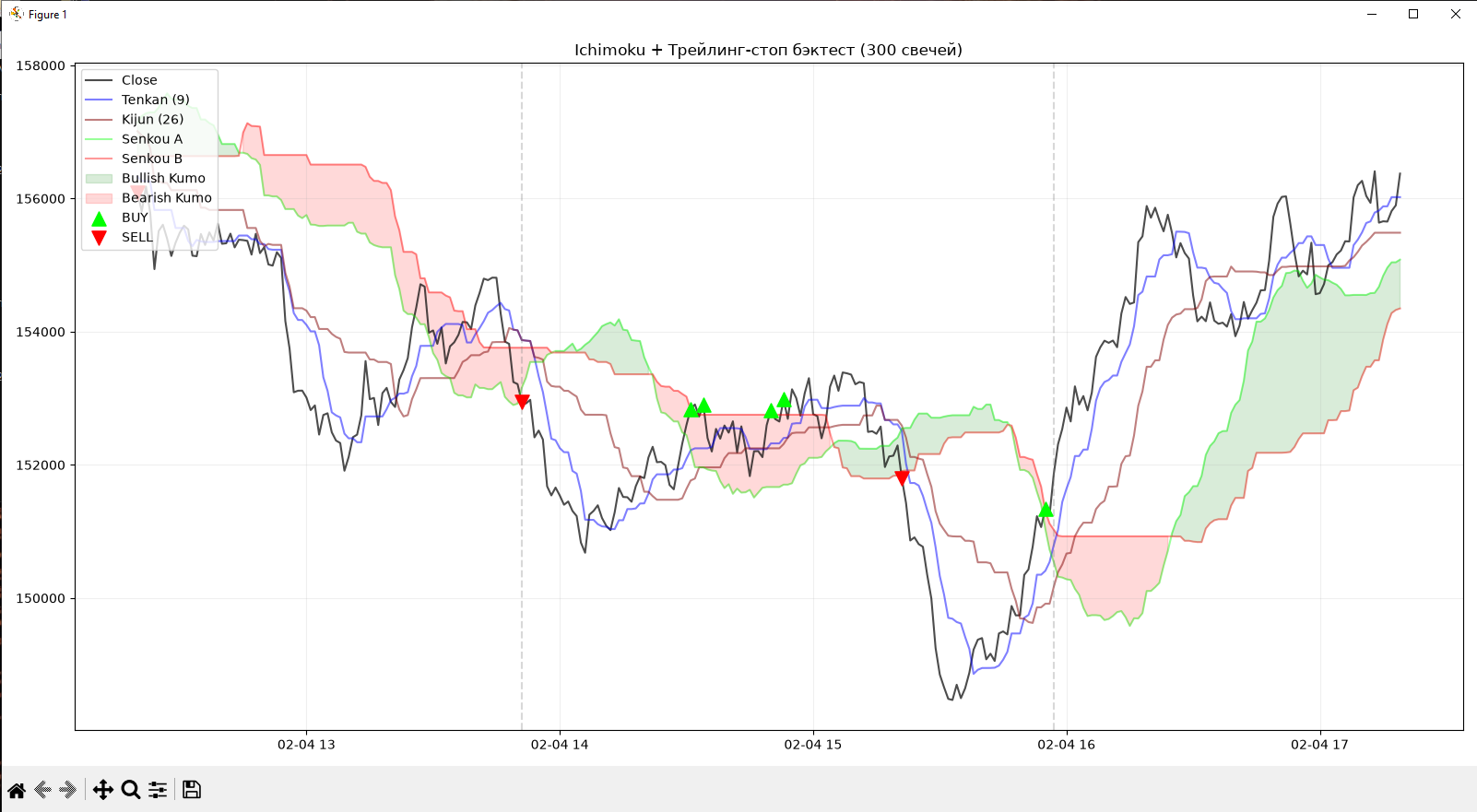

# 6. ВИЗУАЛИЗАЦИЯ (последние 300 свечей + сделки)

# ==========================================

plot_df = df.tail(300)

fig, ax = plt.subplots(figsize=(16, 8))

# Цена

ax.plot(plot_df.index, plot_df['Close'], label='Close', color='black', linewidth=1.5, alpha=0.7)

# Линии

ax.plot(plot_df.index, plot_df['Tenkan'], label='Tenkan (9)', color='blue', alpha=0.5)

ax.plot(plot_df.index, plot_df['Kijun'], label='Kijun (26)', color='maroon', alpha=0.5)

ax.plot(plot_df.index, plot_df['Senkou_A'], label='Senkou A', color='lime', alpha=0.4)

ax.plot(plot_df.index, plot_df['Senkou_B'], label='Senkou B', color='red', alpha=0.4)

# Заливка Облака

ax.fill_between(plot_df.index, plot_df['Senkou_A'], plot_df['Senkou_B'],

where=(plot_df['Senkou_A'] >= plot_df['Senkou_B']),

color='green', alpha=0.15, label='Bullish Kumo')

ax.fill_between(plot_df.index, plot_df['Senkou_A'], plot_df['Senkou_B'],

where=(plot_df['Senkou_A'] < plot_df['Senkou_B']),

color='red', alpha=0.15, label='Bearish Kumo')

# Сигналы

buys = plot_df[plot_df['Signal_Buy']]

sells = plot_df[plot_df['Signal_Sell']]

ax.scatter(buys.index, buys['Close'], marker='^', color='lime', s=120, label='BUY', zorder=5)

ax.scatter(sells.index, sells['Close'], marker='v', color='red', s=120, label='SELL', zorder=5)

# Сделки (вход/выход) — если есть

if len(trades) > 0:

for _, trade in trades.iterrows():

if trade['entry_idx'] in plot_df.index and trade['exit_idx'] in plot_df.index:

ax.axvline(trade['entry_idx'], color='gray', linestyle='--', alpha=0.3)

ax.axvline(trade['exit_idx'], color='gray', linestyle='--', alpha=0.3)

ax.legend(loc='upper left')

ax.set_title('Ichimoku + Трейлинг-стоп бэктест (300 свечей)')

ax.grid(True, alpha=0.2)

plt.tight_layout()

plt.show()

```

Дата размещения статьи: 20-06-2026 в 11:16:28