🤖 Пишем торгового бота на C++: от идеи до live-торговли

На главную > Блог > Категория > 🤖 Пишем торгового бота на C++: от идеи до live-торговли

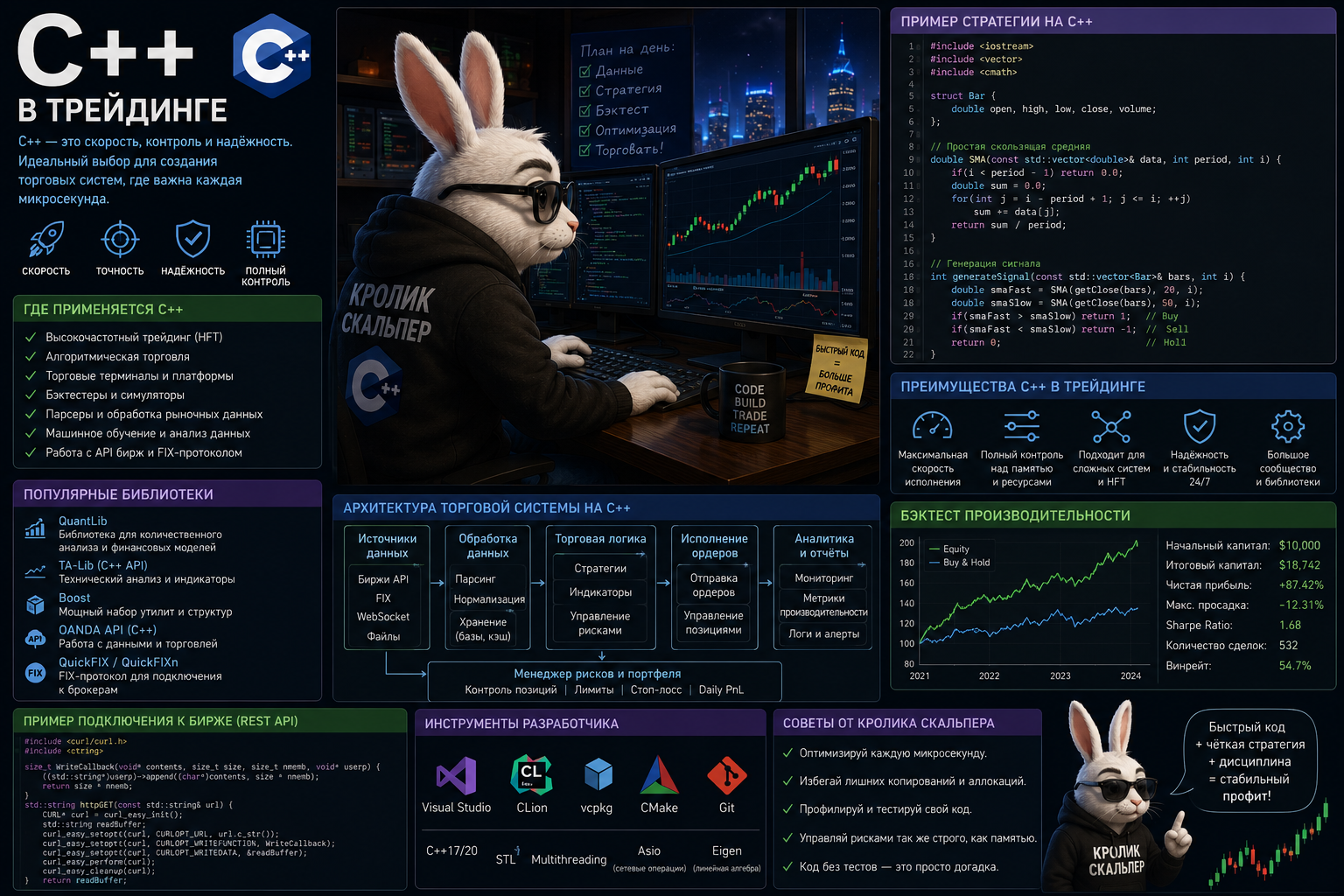

Вступление: почему C++ — лучший выбор для серьёзного бота

Python хорош для прототипов. JavaScript — для веба. Но когда речь заходит о торговом боте, который должен работать 24/7 без зависаний, обрабатывать тысячи ордеров в секунду и не «тормозить» на тиковых данных — выбор профессионалов C++. В этой статье я покажу, как создать полноценного торгового бота на C++ с нуля: от получения котировок через WebSocket до отправки ордеров и управления рисками.

Вы научитесь:

- 📡 Подключаться к бирже (Binance) через WebSocket

- 📊 Рассчитывать технические индикаторы (RSI, SMA) в реальном времени

- 🤖 Принимать торговые решения на основе сигналов

- 💸 Отправлять ордера и управлять позициями

- 🛡️ Добавлять риск-менеджмент и логирование

«Бот на C++ — это как швейцарские часы: тикает без остановки, не зависает, не тормозит. И делает это годами».

1. Архитектура торгового бота (минимальный набор)

Хороший бот строится из независимых модулей. Это упрощает отладку и расширение.

| Модуль | Задача | Технологии/библиотеки |

|---|---|---|

| Market Data (получение данных) | Подключение к WebSocket биржи, парсинг тиков и свечей | Boost.Beast, WebSocket++ |

| Strategy Engine (стратегия) | Расчёт индикаторов, генерация сигналов (BUY/SELL/HOLD) | Собственный код + библиотека ta-lib (опционально) |

| Risk Manager (риск-менеджмент) | Проверка ордеров перед отправкой (размер лота, дневной лимит) | Собственная логика |

| Order Executor (исполнение) | Отправка ордеров через REST API биржи | cpprestsdk, libcurl |

| Logger (логирование) | Запись действий и ошибок в файл | spdlog |

2. Настройка проекта и необходимые библиотеки

Что нужно установить:

- CMake — сборка проекта

- vcpkg (Windows) или apt-get (Linux) — установка библиотек

- Boost (включая Beast для WebSocket)

- nlohmann/json — парсинг JSON

- spdlog — логирование

- libcurl — для REST запросов к API биржи

Пример CMakeLists.txt:

cmake_minimum_required(VERSION 3.20)

project(TradingBot)

set(CMAKE_CXX_STANDARD 20)

find_package(Boost REQUIRED COMPONENTS system)

find_package(nlohmann_json REQUIRED)

find_package(spdlog REQUIRED)

find_package(CURL REQUIRED)

add_executable(trading_bot main.cpp websocket_client.cpp strategy.cpp risk_manager.cpp order_executor.cpp)

target_link_libraries(trading_bot

Boost::system

nlohmann_json::nlohmann_json

spdlog::spdlog

CURL::libcurl

pthread

)3. Подключение к WebSocket Binance (рыночные данные)

Начнём с модуля получения данных. Подключимся к WebSocket Binance и будем получать тики в реальном времени.

#include <boost/beast/core.hpp>

#include <boost/beast/websocket.hpp>

#include <boost/asio/connect.hpp>

#include <boost/asio/ip/tcp.hpp>

#include <nlohmann/json.hpp>

#include <spdlog/spdlog.h>

#include <iostream>

#include <string>

using json = nlohmann::json;

namespace beast = boost::beast;

namespace websocket = beast::websocket;

namespace net = boost::asio;

using tcp = net::ip::tcp;

class WebSocketClient {

private:

net::io_context ioc;

websocket::stream<tcp::socket> ws;

std::string host = "stream.binance.com";

std::string port = "9443";

std::string endpoint = "/ws/btcusdt@trade";

public:

WebSocketClient() : ws(ioc) {}

bool connect() {

try {

tcp::resolver resolver(ioc);

auto const results = resolver.resolve(host, port);

net::connect(ws.next_layer(), results.begin(), results.end());

ws.handshake(host, endpoint);

spdlog::info("WebSocket подключен к {}", host);

return true;

} catch (std::exception const& e) {

spdlog::error("Ошибка подключения: {}", e.what());

return false;

}

}

void listen(std::function<void(double price, double volume)> onTrade) {

beast::flat_buffer buffer;

while (true) {

ws.read(buffer);

auto data = beast::buffers_to_string(buffer.data());

buffer.consume(buffer.size());

try {

json j = json::parse(data);

if (j.contains("p") && j.contains("q")) {

double price = j["p"].get<double>();

double volume = j["q"].get<double>();

onTrade(price, volume);

}

} catch (json::parse_error& e) {

spdlog::error("Ошибка парсинга JSON: {}", e.what());

}

}

}

};4. Стратегия: пересечение скользящих средних (SMA)

Реализуем простую, но рабочую стратегию: покупаем, когда быстрая SMA пересекает медленную снизу вверх; продаём — при пересечении сверху вниз.

#include <deque>

#include <numeric>

class SMACrossoverStrategy {

private:

std::deque<double> prices;

int shortPeriod = 10;

int longPeriod = 30;

int lastSignal = 0; // 1 - buy, -1 - sell, 0 - hold

double calculateSMA(const std::deque<double>& data, int period) {

if (data.size() < period) return 0.0;

double sum = std::accumulate(data.end() - period, data.end(), 0.0);

return sum / period;

}

public:

int onPrice(double price) {

prices.push_back(price);

if (prices.size() > longPeriod) {

prices.pop_front();

}

if (prices.size() < longPeriod) return 0;

double shortSMA = calculateSMA(prices, shortPeriod);

double longSMA = calculateSMA(prices, longPeriod);

// Сигнал на покупку

if (shortSMA > longSMA && lastSignal != 1) {

lastSignal = 1;

spdlog::info("SIGNAL: BUY at price {}", price);

return 1;

}

// Сигнал на продажу

else if (shortSMA < longSMA && lastSignal != -1) {

lastSignal = -1;

spdlog::info("SIGNAL: SELL at price {}", price);

return -1;

}

return 0;

}

};5. Отправка ордеров через REST API (Binance)

Для отправки ордеров используем libcurl. Потребуются API-ключи с разрешением на торговлю.

#include <curl/curl.h>

#include <string>

#include <openssl/hmac.h>

class OrderExecutor {

private:

std::string apiKey;

std::string apiSecret;

std::string baseUrl = "https://api.binance.com";

std::string signRequest(const std::string& queryString) {

unsigned char* digest;

digest = HMAC(EVP_sha256(), apiSecret.c_str(), apiSecret.length(),

(unsigned char*)queryString.c_str(), queryString.length(), NULL, NULL);

return std::string((char*)digest);

}

static size_t WriteCallback(void* contents, size_t size, size_t nmemb, void* userp) {

((std::string*)userp)->append((char*)contents, size * nmemb);

return size * nmemb;

}

public:

OrderExecutor(const std::string& key, const std::string& secret)

: apiKey(key), apiSecret(secret) {}

bool placeOrder(const std::string& symbol, const std::string& side, double quantity) {

CURL* curl = curl_easy_init();

if (!curl) return false;

long timestamp = std::time(nullptr) * 1000;

std::string query = "symbol=" + symbol + "&side=" + side +

"&type=MARKET&quantity=" + std::to_string(quantity) +

"×tamp=" + std::to_string(timestamp);

std::string signature = signRequest(query);

std::string url = baseUrl + "/api/v3/order?" + query + "&signature=" + signature;

struct curl_slist* headers = nullptr;

headers = curl_slist_append(headers, ("X-MBX-APIKEY: " + apiKey).c_str());

curl_easy_setopt(curl, CURLOPT_URL, url.c_str());

curl_easy_setopt(curl, CURLOPT_HTTPHEADER, headers);

curl_easy_setopt(curl, CURLOPT_POST, 1L);

std::string response;

curl_easy_setopt(curl, CURLOPT_WRITEFUNCTION, WriteCallback);

curl_easy_setopt(curl, CURLOPT_WRITEDATA, &response);

CURLcode res = curl_easy_perform(curl);

curl_easy_cleanup(curl);

curl_slist_free_all(headers);

if (res == CURLE_OK) {

spdlog::info("Order placed: {} {} {}", symbol, side, quantity);

return true;

} else {

spdlog::error("Order failed: {}", response);

return false;

}

}

};6. Риск-менеджмент: защита от потерь

Самый важный модуль — он не даст боту слить депозит.

class RiskManager {

private:

double maxPositionSize = 1000.0; // максимальный размер позиции в $

double dailyLossLimit = 500.0; // дневной лимит убытков

double dailyLoss = 0.0;

double maxLeverage = 3.0; // максимальное плечо

public:

bool canOpenPosition(double positionSize, double leverage) {

if (positionSize > maxPositionSize) {

spdlog::warn("Risk: position size {} exceeds max {}", positionSize, maxPositionSize);

return false;

}

if (leverage > maxLeverage) {

spdlog::warn("Risk: leverage {} exceeds max {}", leverage, maxLeverage);

return false;

}

return true;

}

void updateDailyLoss(double loss) {

dailyLoss += loss;

if (dailyLoss > dailyLossLimit) {

spdlog::error("Risk: Daily loss limit reached! Stopping bot.");

// Здесь можно отправить уведомление и остановить бота

}

}

void resetDaily() {

dailyLoss = 0.0;

}

};7. Логирование с spdlog

Логирование критически важно: вы должны знать, что бот делал и почему.

#include <spdlog/spdlog.h>

#include <spdlog/sinks/rotating_file_sink.h>

void initLogger() {

auto file_sink = std::make_shared<spdlog::sinks::rotating_file_sink_mt>(

"logs/trading_bot.log", 1024 * 1024 * 10, 3);

auto console_sink = std::make_shared<spdlog::sinks::stdout_color_sink_mt>();

std::vector<spdlog::sink_ptr> sinks{console_sink, file_sink};

auto logger = std::make_shared<spdlog::logger>("bot", sinks.begin(), sinks.end());

spdlog::set_default_logger(logger);

spdlog::set_level(spdlog::level::info);

spdlog::info("Logger initialized");

}8. Главный цикл: собираем всё вместе

int main() {

initLogger();

spdlog::info("Starting trading bot...");

// 1. Вебсокет для получения данных

WebSocketClient wsClient;

if (!wsClient.connect()) {

spdlog::error("Failed to connect to Binance WebSocket");

return 1;

}

// 2. Стратегия

SMACrossoverStrategy strategy;

// 3. Риск-менеджмент

RiskManager riskManager;

// 4. Исполнение ордеров (нужны реальные ключи!)

// OrderExecutor executor("YOUR_API_KEY", "YOUR_SECRET_KEY");

bool hasPosition = false;

double entryPrice = 0.0;

// 5. Слушаем WebSocket

wsClient.listen([&](double price, double volume) {

int signal = strategy.onPrice(price);

if (signal == 1 && !hasPosition) {

// Сигнал на покупку

double positionSize = 100.0; // $100

if (riskManager.canOpenPosition(positionSize, 1.0)) {

spdlog::info("BUY signal executed at {}", price);

// executor.placeOrder("BTCUSDT", "BUY", positionSize / price);

hasPosition = true;

entryPrice = price;

}

}

else if (signal == -1 && hasPosition) {

// Сигнал на продажу

double profit = (price - entryPrice) / entryPrice * positionSize;

spdlog::info("SELL signal at {}, PnL: ${:.2f}", price, profit);

// executor.placeOrder("BTCUSDT", "SELL", positionSize / price);

hasPosition = false;

if (profit < 0) {

riskManager.updateDailyLoss(-profit);

}

}

});

return 0;

}9. Сборка и запуск

Сборка (пример для Linux):

mkdir build && cd build

cmake .. -DCMAKE_TOOLCHAIN_FILE=/path/to/vcpkg.cmake

make

./trading_bot- Протестируйте бота на демо-счёте (Binance Testnet)

- Проверьте обработку ошибок (разрыв соединения, таймауты)

- Протестируйте на исторических данных (бэктест)

- Начните с минимальной суммы ($10-50)

- Никогда не храните API-ключи в коде — используйте файл .env или переменные окружения

10. Как улучшить бота (следующие шаги)

- 🔹 Асинхронный ввод-вывод — использовать Boost.Asio для всех операций

- 🔹 Поддержка нескольких торговых пар — многопоточность + std::unordered_map

- 🔹 Состояние бота (Journaling) — запись всех сделок в базу данных (SQLite)

- 🔹 Web-интерфейс для мониторинга — REST API на Crow или Drogon

- 🔹 Уведомления в Telegram — отправка сообщений о сделках и ошибках

- 🔹 Backtesting движок — тот же код стратегии, но с историческими данными из CSV

Заключение: ваш первый C++ бот готов

Мы создали каркас полноценного торгового бота на C++. Он получает данные через WebSocket, вычисляет индикаторы, принимает решения, отправляет ордеры и управляет рисками. Это уже не игрушка, а основа для серьёзной торговой системы.

Дальше — дело за вами. Добавляйте новые индикаторы, оптимизируйте производительность, подключайтесь к разным биржам. C++ даёт вам полный контроль над железом и скоростью. В руках профессионала этот бот может стать настоящей «печатной машиной».

Но помните: даже самый совершенный бот не заменит здравого смысла и дисциплины. Всегда тестируйте на демо-счёте, используйте стоп-лоссы и не рискуйте больше, чем готовы потерять.

«Хороший бот не делает миллион за день. Он делает 0.5% каждый день, но годами. И именно так становятся миллионерами».

Дата размещения статьи: 29-05-2026 в 04:39:00