⚡ C++ в трейдинге: от бэктестов до HFT — полный гид

На главную > Блог > Категория > ⚡ C++ в трейдинге: от бэктестов до HFT — полный гид

Вступление: почему C++ — король высокочастотного трейдинга

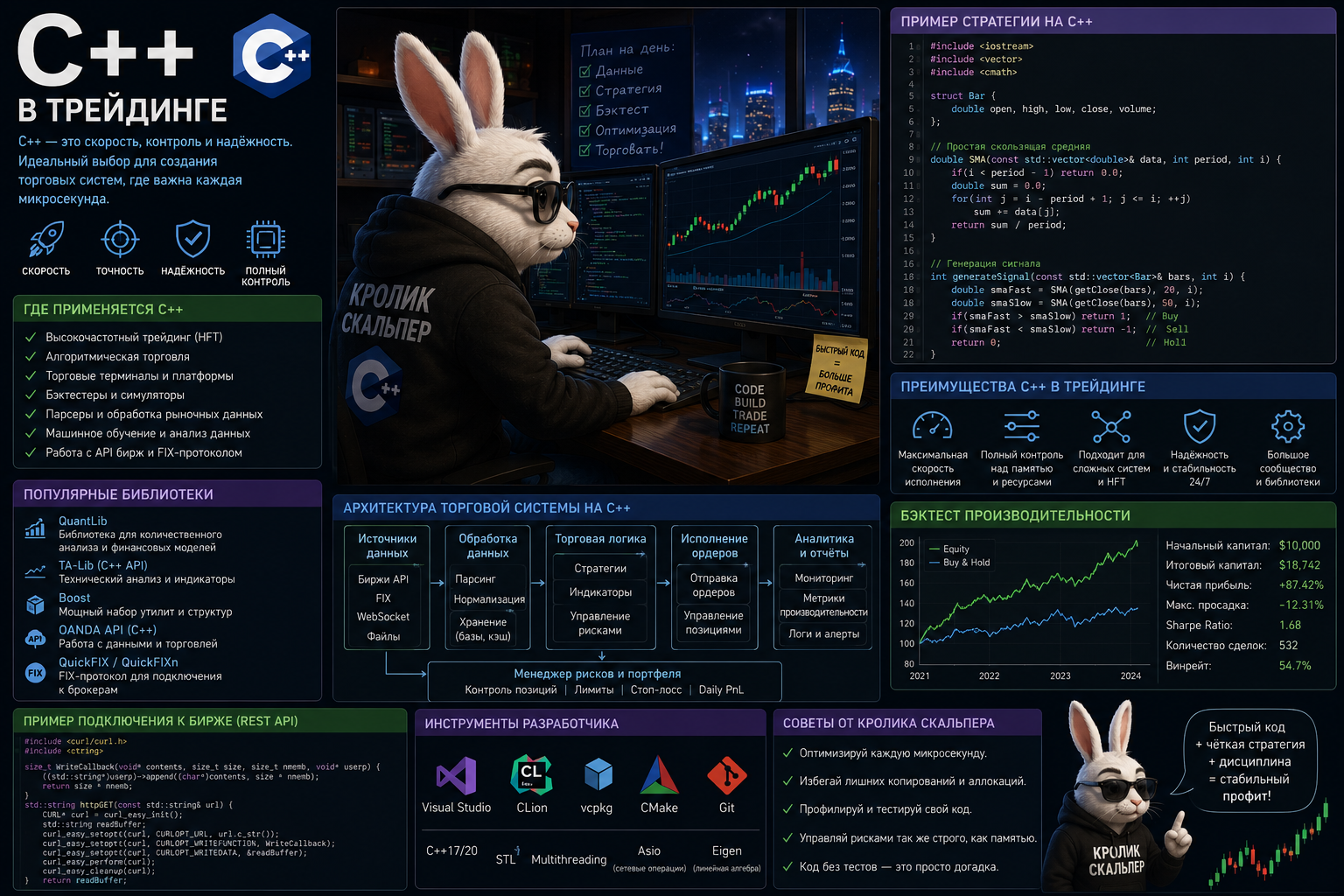

Python хорош для прототипов. Java — для бэк-офиса. Но когда речь идёт о миллисекундах и миллионах сделок, выбор профессионалов — C++. В мире высокочастотного трейдинга (HFT), где небольшая маржа умножается на огромные объёмы, каждая микросекунда на счету. И именно C++ остаётся языком №1 для создания торговых систем, где скорость критична [citation:1].

Крупнейшие HFT-фонды (Citadel, Jump Trading, Tower Research) строят свои инфраструктуры на C++, потому что:

- ⚡ Нулевая абстракция — вы платите только за то, что используете.

- 🛡️ Контроль над памятью — нет сборщика мусора, который мог бы «уснуть» в неподходящий момент.

- 🧠 Предсказуемая задержка — никаких внезапных пауз на JIT-компиляцию.

- 🤝 Низкоуровневый доступ к железу — возможность работы с кешами CPU, SIMD-инструкциями и сетью напрямую [citation:5].

В этой статье я расскажу, как C++ применяется в трейдинге: от написания бэктестов до реальной HFT-инфраструктуры. Мы разберём архитектуру систем, ключевые оптимизации и посмотрим на примеры кода из реальных open-source проектов.

«C++ — единственный язык, где вы можете получить задержку в микросекунды и контроль над каждым байтом памяти. В HFT это разница между прибылью и убытком».

1. C++ в трейдинге: где и зачем используется

C++ охватывает почти все слои современной торговой инфраструктуры. Вот основные области применения.

📊 Бэктестинг и количественный анализ

На этапе исследования стратегий важна скорость перебора параметров. C++ позволяет прогонять тысячи комбинаций за минуты, а не часы. Проекты вроде nanoback (C++20 движок с Python API) обеспечивают высокую производительность при сохранении удобства анализа [citation:8].

🏦 Матчинг ордеров (Order Matching Engine)

Сердце любой биржи — движок, который сопоставляет заявки на покупку и продажу. На C++ пишутся высокопроизводительные системы, способные обрабатывать сотни тысяч ордеров в секунду [citation:3].

📡 Маркет-дата и шлюзы (Market Data Gateway)

Получение и обработка потоков данных с бирж через WebSocket требует минимальных задержек. Lock-free структуры данных позволяют достигать субмиллисекундных задержек [citation:9].

🤖 Исполнение стратегий (Execution System)

Когда сигнал сформирован, его нужно отправить на биржу максимально быстро. Торговые боты на C++ могут обрабатывать тиковые данные и принимать решения за микросекунды [citation:6].

| Компонент системы | Почему C++ |

|---|---|

| Order Matching Engine | Низкая задержка, FIFO-обработка, многопоточность [citation:3] |

| Market Data Gateway | Lock-free очереди, низкоуровневый сетевой ввод-вывод [citation:9] |

| Strategy Execution | Детерминированность, отсутствие GC, контроль памяти [citation:6] |

| Backtesting Engine | Скорость перебора параметров, симуляция тиковых данных [citation:2] |

2. Архитектура C++ торговой системы

Профессиональная торговая система на C++ обычно состоит из нескольких модулей, каждый из которых работает в собственном потоке. Рассмотрим ключевые компоненты на примере реальных проектов.

Модуль Market Data Handler (обработчик рыночных данных)

Отвечает за подключение к бирже (обычно через WebSocket), получение данных и преобразование их во внутренние структуры [citation:3].

// Пример из mdgw — C++20 шлюза для OKX [citation:9]

class MarketDataGateway {

public:

virtual ~MarketDataGateway() = default;

virtual bool connect() = 0;

virtual void subscribe(const std::string& symbol) = 0;

virtual void onTick(const Tick& tick) = 0;

};

class OkxMarketDataGateway : public MarketDataGateway {

// Lock-free SPSC ring buffer для передачи данных между потоками

moodycamel::ReaderWriterQueue updateQueue;

void processWebSocketMessage(const std::string& msg) {

auto update = parseUpdate(msg);

// Парсим JSON, валидируем checksum

updateQueue.enqueue(update); // Блокировок нет!

}

}; Модуль Strategy Engine (стратегия)

Здесь содержится торговая логика. На вход поступают данные (цены, объёмы), на выходе — сигналы на покупку/продажу [citation:6].

// Пример стратегии на пересечении скользящих средних [citation:6]

class StrategyEngine {

double shortWindow = 10;

double longWindow = 30;

std::deque prices;

Signal processTick(double price) {

prices.push_back(price);

if(prices.size() < longWindow) return Signal::HOLD;

double smaShort = calculateSMA(shortWindow);

double smaLong = calculateSMA(longWindow);

if(smaShort > smaLong && lastSignal != Signal::BUY)

return Signal::BUY;

if(smaShort < smaLong && lastSignal != Signal::SELL)

return Signal::SELL;

return Signal::HOLD;

}

}; Модуль Risk Manager (риск-менеджер)

Проверяет ордера перед отправкой. Может отклонить сделку, если нарушены лимиты [citation:6].

class RiskManager {

double maxExposure = 100000.0;

double dailyLoss = 0.0;

double dailyLossLimit = 5000.0;

bool validateOrder(const Order& order) {

if(order.value > maxExposure) {

log("Превышен лимит exposure", LogLevel::WARNING);

return false;

}

if(dailyLoss > dailyLossLimit) {

log("Дневной лимит убытков превышен", LogLevel::ERROR);

return false;

}

return true;

}

};3. Ключевые оптимизации для HFT на C++

В высокочастотной торговле победитель определяется не только алгоритмом, но и инженерной реализацией. Вот основные техники, используемые профессионалами.

3.1 Lock-free структуры данных

Мьютексы — зло для HFT. Они усыпляют поток и вводят непредсказуемые задержки. Вместо этого используются lock-free очереди на основе атомарных операций (CAS) [citation:7].

// Lock-free SPSC (Single Producer Single Consumer) очередь на кольцевом буфере [citation:9]

template

class SPSCRingBuffer {

std::array buffer;

std::atomic writeIndex{0};

std::atomic readIndex{0};

bool enqueue(const T& item) {

size_t currentWrite = writeIndex.load(std::memory_order_relaxed);

size_t nextWrite = (currentWrite + 1) % Size;

if(nextWrite == readIndex.load(std::memory_order_acquire))

return false; // буфер полон

buffer[currentWrite] = item;

writeIndex.store(nextWrite, std::memory_order_release);

return true;

}

}; 3.2 Управление памятью без аллокаций

Динамические аллокации памяти (new/delete) — источник непредсказуемых задержек. В HFT принято выделять память заранее и использовать пулы объектов или арены памяти [citation:7].

// Пул объектов фиксированного размера

template

class ObjectPool {

std::array pool;

std::bitset used;

T* acquire() {

for(size_t i = 0; i < PoolSize; ++i) {

if(!used.test(i)) {

used.set(i);

return &pool[i];

}

}

return nullptr;

}

}; 3.3 Оптимизация ветвлений (Branch Prediction)

Современные процессоры предсказывают направления ветвлений. Ошибочное предсказание может стоить десятков тактов. В HFT критический код стараются писать линейно, без ветвлений [citation:1].

// Плохо: непредсказуемое ветвление

if(condition)

fastPath();

else

slowPath();

// Хорошо: перемещение редкого кода в отдельную функцию

[[unlikely]] void handleError();

fastPath(); // почти всегда исполняется3.4 Semi-static conditions (передовая техника)

Исследователи из Имперского колледжа Лондона предложили технику «полустатических условий» — возможность динамически модифицировать код программы во время выполнения для устранения ветвлений [citation:5]. Метод позволяет изменять направление ветвления на лету, патча бинарный код. Эта техника потенциально может дать преимущество в HFT-приложениях.

3.5 SIMD-инструкции

AVX2 и SSE позволяют обрабатывать несколько чисел за одну инструкцию. Используется для быстрых вычислений индикаторов и обработки массивов данных [citation:7].

#include <immintrin.h>

void addArrays(const double* a, const double* b, double* c, size_t n) {

for(size_t i = 0; i < n; i += 4) {

__m256d va = _mm256_loadu_pd(a + i);

__m256d vb = _mm256_loadu_pd(b + i);

__m256d vc = _mm256_add_pd(va, vb);

_mm256_storeu_pd(c + i, vc);

}

}4. Практические проекты для изучения C++ трейдинга

Лучший способ освоить тему — погрузиться в open-source проекты. Вот несколько отличных примеров для изучения.

📘 quantlab-cpp — библиотека для количественного анализа

Реализует EMA, RSI, Bollinger Bands с O(1) обновлениями. Содержит стратегию на основе EMA+RSI+Bollinger с взвешенной конфиденцией. Отличный пример для понимания инженерной реализации индикаторов [citation:2].

📘 mdgw — Market Data Gateway для OKX

Демонстрирует полный пайплайн получения и обработки рыночных данных: WebSocket → парсинг JSON → обновление стакана → валидация checksum → lock-free очередь [citation:9].

📘 Trading-Bot-Full-Functionality — многопоточный бот

Разделяет данные, стратегию и исполнение по разным потокам. Включает риск-менеджмент, поддержку бэктестинга из CSV и симуляцию живой торговли [citation:6].

📘 Backtester-lab — лаборатория для изучения количественных финансов

Содержит генерацию стохастических процессов (GBM, Mean Reversion), технические индикаторы, стратегии и интеграцию с Alpaca API. Отличный старт для начинающих C++ трейдеров [citation:2].

5. Дорожная карта: как стать C++ трейдер-разработчиком

Вот пошаговый план для тех, кто хочет освоить C++ для трейдинга, от новичка до HFT-инженера.

Уровень 1: Основы C++

- ✅ Синтаксис, указатели, ссылки, классы

- ✅ STL: векторы, строки, алгоритмы

- ✅ Умные указатели (shared_ptr, unique_ptr)

- ✅ Основы многопоточности (std::thread, std::mutex)

Уровень 2: Продвинутый C++ для трейдинга

- ✅ C++17/20: structured bindings, std::variant, концепты

- ✅ Аллокаторы и управление памятью

- ✅ Шаблоны и метапрограммирование

- ✅ Lock-free структуры данных

- ✅ Работа с сетью (сокеты, WebSocket)

Уровень 3: Трейдинг и количественный анализ

- ✅ Реализация технических индикаторов (EMA, RSI) с O(1) обновлениями

- ✅ Сбор и обработка рыночных данных

- ✅ Backtesting engine с симуляцией комиссий и проскальзывания

- ✅ Метрики производительности: Sharpe, Sortino, Max Drawdown

Уровень 4: HFT и low-latency

- ✅ Управление кешем (prefetching, cache locality)

- ✅ Измерение и оптимизация задержек (perf, rdtsc)

- ✅ Kernel bypass (DPDK, OpenOnload)

- ✅ FPGA и аппаратное ускорение (опционально)

Практические проекты для портфолио:

- 1. 📈 Order Book Simulator — реализуйте биржевой стакан с поддержкой лимитных и рыночных ордеров [citation:7]

- 2. 📉 Backtesting Engine — напишите движок для тестирования стратегий на исторических данных [citation:2]

- 3. 🚀 Market Data Gateway — подключитесь к WebSocket биржи, парсите данные и обновляйте стакан [citation:9]

- 4. 🤖 Trading Bot — объедините всё в полноценного бота с риск-менеджментом [citation:6]

6. Сравнение: C++ vs другие языки для трейдинга

| Язык | Скорость | Простота | Для чего лучше подходит |

|---|---|---|---|

| C++ | ⚡ Максимальная (нативная компиляция) | ❌ Сложный (управление памятью) | HFT, матчинг-движки, низкоуровневые шлюзы |

| Rust | ⚡ Сравнима с C++ | 🟡 Средней сложности (borrow checker) | Безопасные HFT-системы, замена C++ |

| Python | 🐢 Медленный (интерпретируемый) | ✅ Простой | Прототипирование, анализ данных, бэктесты |

| Java | 🟡 Средняя (JIT, GC) | ✅ Проще C++ | Back-office, risk-системы, брокерские шлюзы |

7. Ресурсы для дальнейшего изучения

- 📚 Книги: «C++ Concurrency in Action» (Anthony Williams), «Effective Modern C++» (Scott Meyers)

- 🌐 GitHub репозитории: quantlab-cpp, mdgw, Backtester-lab (все ссылки в статье) [citation:2][citation:9]

- 📄 Научные статьи: «Semi-static conditions in low-latency C++ for high frequency trading» (Bilokon, Lucuta) [citation:5]

- 🎓 Курсы: Quantitative Finance с C++ (QuantNet, Baruch College)

- 💬 Сообщества: r/algotrading на Reddit, Quantitative Finance Stack Exchange

Заключение: C++ — ваш путь в мир профессионального трейдинга

C++ — это не самый лёгкий язык для старта в трейдинге. Но если вы хотите писать системы, которые обрабатывают тысячи сделок в секунду, конкурируют в микросекундах и не прощают ошибок — это выбор профессионалов. Техники, которые вы освоите (lock-free структуры, управление памятью, SIMD), сделают вас не просто трейдером, а инженером финансовых систем.

Начните с малого: склонируйте Backtester-lab, разберитесь, как работают индикаторы, запустите бэктест. Затем напишите свой простой бот на сокетах. Потом добавьте риск-менеджмент. Потом — lock-free очередь. Со временем вы придёте к уровню, где сможете создавать системы, работающие на грани возможностей железа. И тогда трейдинг откроется для вас с совершенно новой стороны — стороны, где побеждает не удача, а инженерное мастерство.

И помните: даже идеальный код не спасёт от плохой стратегии. Но хорошая стратегия без качественной реализации на C++ может не успеть заработать. В HFT скорость — это не просто преимущество, это условие выживания.

«На рынке C++ — это не просто язык. Это оружие. И как любое оружие, оно требует уважения, практики и осторожности. Но в умелых руках оно способно на многое».

Дата размещения статьи: 28-05-2026 в 04:30:06