🤖 Пишем торгового робота на Go: от котировок до сделок

На главную > Блог > Категория > 🤖 Пишем торгового робота на Go: от котировок до сделок

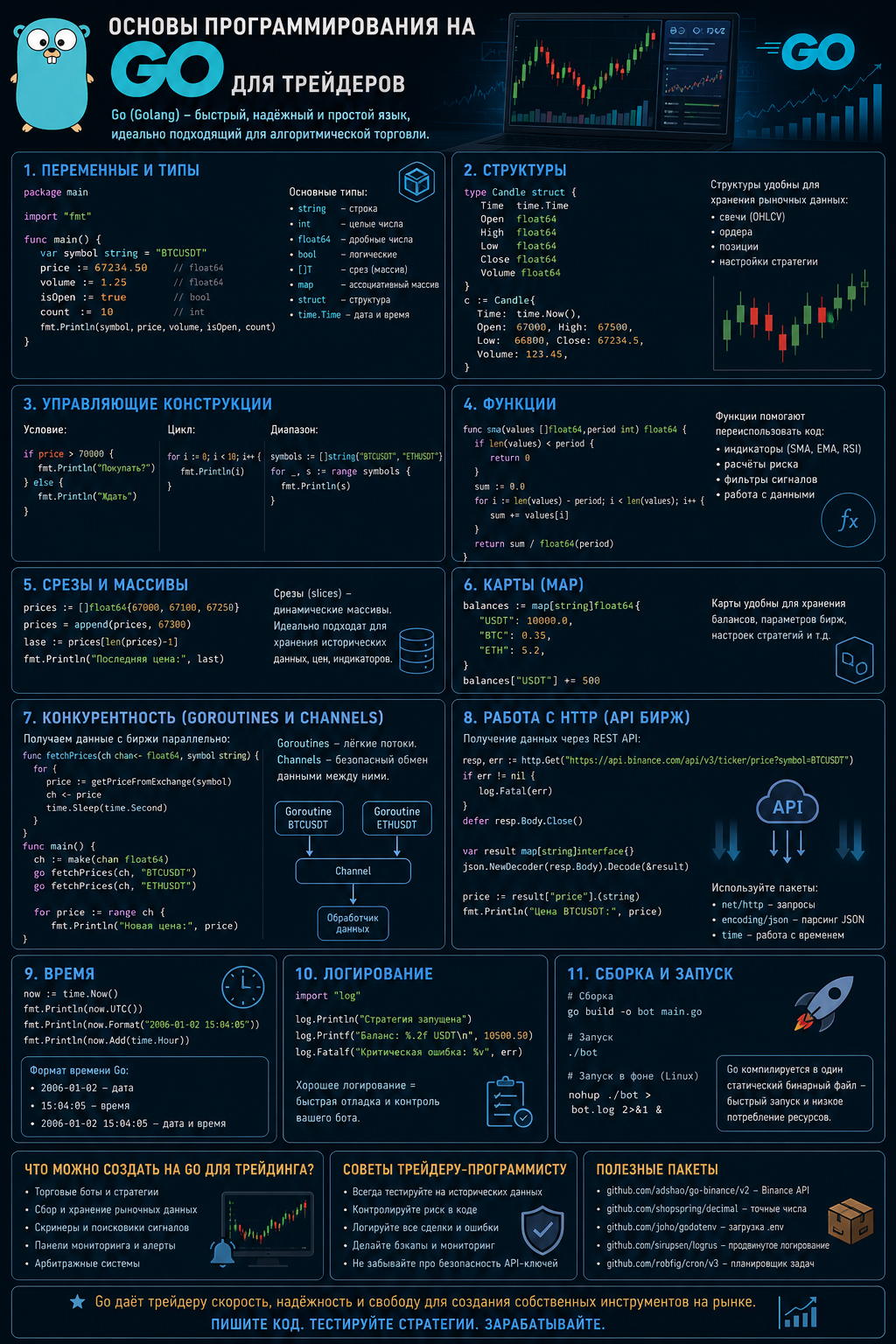

Вступление: почему Go — идеальный выбор для торгового бота

Вы написали прототип бота на Python, но он тормозит при 1000 свечей? Устали от GIL и медленных циклов? Хотите создать лёгкого, быстрого и надёжного бота, который будет работать 24/7 без перезагрузки? Встречайте Go (Golang).

Go создавался в Google для высоконагруженных сетевых сервисов. Он компилируется в машинный код, имеет встроенную поддержку многопоточности (горутины), простой синтаксис и отличную экосистему для работы с HTTP и WebSocket. В этой статье мы создадим полноценного торгового робота, который:

- 📡 Получает котировки в реальном времени через WebSocket Binance.

- 📊 Рассчитывает технические индикаторы (SMA, RSI) с помощью библиотеки ta4go.

- 📈 Генерирует сигналы на покупку/продажу.

- 💸 Отправляет ордеры через Binance API (с симуляцией для тестов).

- 🛡️ Управляет рисками (фиксированный риск, стоп-лосс, дневной лимит).

«Go — это язык, который позволяет вашему боту обрабатывать тысячи сделок в секунду, не теряя ни капли производительности. И при этом код остаётся читаемым».

1. Настройка проекта и установка зависимостей

Создаём проект

mkdir trading-bot-go

cd trading-bot-go

go mod init trading-botУстанавливаем библиотеки

go get github.com/gorilla/websocket

go get github.com/shopspring/decimal

go get github.com/markcheno/go-talib

go get github.com/go-resty/resty/v2

go get github.com/joho/godotenvgorilla/websocket— работа с WebSocket (котировки в реальном времени).shopspring/decimal— точные вычисления с деньгами (чтобы не потерять сатоши).markcheno/go-talib— 100+ технических индикаторов (SMA, RSI, MACD).go-resty/resty— удобный HTTP-клиент для Binance API.godotenv— загрузка API-ключей из .env файла.

2. Подключение к WebSocket Binance (реальные котировки)

Создадим модуль websocket_client.go, который будет получать поток цен BTC/USDT.

// websocket_client.go

package main

import (

"encoding/json"

"log"

"github.com/gorilla/websocket"

)

type TradeEvent struct {

Price string `json:"p"`

Volume string `json:"q"`

Time int64 `json:"T"`

}

type WebSocketClient struct {

conn *websocket.Conn

}

func NewWebSocketClient() (*WebSocketClient, error) {

url := "wss://stream.binance.com:9443/ws/btcusdt@trade"

conn, _, err := websocket.DefaultDialer.Dial(url, nil)

if err != nil {

return nil, err

}

return &WebSocketClient{conn: conn}, nil

}

func (wsc *WebSocketClient) Listen(onTrade func(price float64)) {

for {

_, message, err := wsc.conn.ReadMessage()

if err != nil {

log.Println("WebSocket ошибка:", err)

return

}

var trade TradeEvent

if err := json.Unmarshal(message, &trade); err != nil {

log.Println("Ошибка парсинга JSON:", err)

continue

}

var price float64

if _, err := fmt.Sscanf(trade.Price, "%f", &price); err == nil {

onTrade(price)

}

}

}3. Расчёт индикаторов (SMA и RSI) с ta4go

Создадим модуль strategy.go. Мы будем использовать библиотеку ta4go (форк go-talib для типизированных индикаторов).

// strategy.go

package main

import (

"github.com/markcheno/go-talib"

)

type SMACrossoverStrategy struct {

Prices []float64

ShortPeriod int

LongPeriod int

lastSignal string

}

func NewSMACrossoverStrategy(shortPeriod, longPeriod int) *SMACrossoverStrategy {

return &SMACrossoverStrategy{

ShortPeriod: shortPeriod,

LongPeriod: longPeriod,

Prices: []float64{},

lastSignal: "",

}

}

func (s *SMACrossoverStrategy) AddPrice(price float64) {

s.Prices = append(s.Prices, price)

if len(s.Prices) > s.LongPeriod+20 {

s.Prices = s.Prices[1:]

}

}

func (s *SMACrossoverStrategy) GetSignal() string {

if len(s.Prices) < s.LongPeriod {

return "HOLD"

}

smaShort := talib.Sma(s.Prices, s.ShortPeriod)

smaLong := talib.Sma(s.Prices, s.LongPeriod)

lastShort := smaShort[len(smaShort)-1]

lastLong := smaLong[len(smaLong)-1]

prevShort := smaShort[len(smaShort)-2]

prevLong := smaLong[len(smaLong)-2]

// Бычье пересечение (быстрая пересекает медленную снизу вверх)

if prevShort <= prevLong && lastShort > lastLong && s.lastSignal != "BUY" {

s.lastSignal = "BUY"

return "BUY"

}

// Медвежье пересечение (быстрая пересекает медленную сверху вниз)

if prevShort >= prevLong && lastShort < lastLong && s.lastSignal != "SELL" {

s.lastSignal = "SELL"

return "SELL"

}

return "HOLD"

}

func (s *SMACrossoverStrategy) IsStrongBuy() bool {

if len(s.Prices) < 30 {

return false

}

rsi := talib.Rsi(s.Prices, 14)

lastRSI := rsi[len(rsi)-1]

return lastRSI > 50

}4. Риск-менеджмент (фиксированный риск, дневной лимит)

// risk_manager.go

package main

import (

"log"

"time"

)

type RiskManager struct {

MaxDailyLoss float64

CurrentDailyLoss float64

LastResetDate string

}

func NewRiskManager(maxDailyLoss float64) *RiskManager {

return &RiskManager{

MaxDailyLoss: maxDailyLoss,

CurrentDailyLoss: 0,

LastResetDate: time.Now().Format("2006-01-02"),

}

}

func (rm *RiskManager) CanTrade(riskAmount float64) bool {

// Сброс дневного счётчика

today := time.Now().Format("2006-01-02")

if today != rm.LastResetDate {

rm.CurrentDailyLoss = 0

rm.LastResetDate = today

log.Println("Дневной лимит убытков сброшен")

}

if rm.CurrentDailyLoss+riskAmount > rm.MaxDailyLoss {

log.Printf("❌ Риск: превышен дневной лимит убытков (%.2f / %.2f)", rm.CurrentDailyLoss+riskAmount, rm.MaxDailyLoss)

return false

}

return true

}

func (rm *RiskManager) RegisterLoss(loss float64) {

rm.CurrentDailyLoss += loss

log.Printf("⚠️ Зафиксирован убыток %.2f. Дневной убыток: %.2f", loss, rm.CurrentDailyLoss)

}5. Исполнение ордеров (Binance API с симуляцией)

// order_executor.go

package main

import (

"crypto/hmac"

"crypto/sha256"

"encoding/hex"

"fmt"

"log"

"net/url"

"time"

"github.com/go-resty/resty/v2"

)

type OrderExecutor struct {

ApiKey string

ApiSecret string

PaperMode bool

client *resty.Client

}

func NewOrderExecutor(apiKey, apiSecret string, paperMode bool) *OrderExecutor {

return &OrderExecutor{

ApiKey: apiKey,

ApiSecret: apiSecret,

PaperMode: paperMode,

client: resty.New(),

}

}

func (oe *OrderExecutor) PlaceOrder(symbol, side string, quantity float64) (string, error) {

if oe.PaperMode {

log.Printf("📝 [PAPER] %s %s %.5f %s", side, symbol, quantity, "по рыночной цене")

return "paper_order_id", nil

}

// Реальная отправка ордера на Binance

timestamp := time.Now().UnixMilli()

params := url.Values{}

params.Set("symbol", symbol)

params.Set("side", side)

params.Set("type", "MARKET")

params.Set("quantity", fmt.Sprintf("%.5f", quantity))

params.Set("timestamp", fmt.Sprintf("%d", timestamp))

queryString := params.Encode()

signature := oe.signRequest(queryString)

resp, err := oe.client.R().

SetHeader("X-MBX-APIKEY", oe.ApiKey).

SetQueryParams(params).

SetQueryParam("signature", signature).

Post("https://api.binance.com/api/v3/order")

if err != nil {

return "", err

}

log.Printf("✅ Реальный ордер отправлен: %s", resp.String())

return resp.String(), nil

}

func (oe *OrderExecutor) signRequest(queryString string) string {

h := hmac.New(sha256.New, []byte(oe.ApiSecret))

h.Write([]byte(queryString))

return hex.EncodeToString(h.Sum(nil))

}6. Главный цикл (main.go) — собираем всё вместе

// main.go

package main

import (

"log"

"os"

"time"

"github.com/joho/godotenv"

)

const (

RISK_PER_TRADE = 100.0 // риск на сделку в USDT

MAX_DAILY_LOSS = 500.0 // дневной лимит убытков

SHORT_PERIOD = 10

LONG_PERIOD = 30

)

var currentPosition struct {

Open bool

Side string

Entry float64

Quantity float64

}

func main() {

// Загрузка .env файла

godotenv.Load()

apiKey := os.Getenv("BINANCE_API_KEY")

apiSecret := os.Getenv("BINANCE_API_SECRET")

// Инициализация модулей

riskManager := NewRiskManager(MAX_DAILY_LOSS)

strategy := NewSMACrossoverStrategy(SHORT_PERIOD, LONG_PERIOD)

orderExecutor := NewOrderExecutor(apiKey, apiSecret, true) // true = paper trading

// Подключение к WebSocket

wsClient, err := NewWebSocketClient()

if err != nil {

log.Fatal("Ошибка подключения к WebSocket:", err)

}

log.Println("✅ Бот запущен. Ожидание сигналов...")

wsClient.Listen(func(price float64) {

// Обновляем стратегию новой ценой

strategy.AddPrice(price)

signal := strategy.GetSignal()

log.Printf("Цена: %.2f, Сигнал: %s", price, signal)

// Если нет открытой позиции и сигнал не HOLD

if !currentPosition.Open && signal != "HOLD" {

// Проверяем риск

if !riskManager.CanTrade(RISK_PER_TRADE) {

return

}

// Рассчитываем размер позиции (примерный, фиксированный)

quantity := 0.01 // 0.01 BTC для примера

if signal == "BUY" {

orderExecutor.PlaceOrder("BTCUSDT", "BUY", quantity)

currentPosition.Open = true

currentPosition.Side = "BUY"

currentPosition.Entry = price

currentPosition.Quantity = quantity

} else if signal == "SELL" {

orderExecutor.PlaceOrder("BTCUSDT", "SELL", quantity)

currentPosition.Open = true

currentPosition.Side = "SELL"

currentPosition.Entry = price

currentPosition.Quantity = quantity

}

} else if currentPosition.Open && signal != "HOLD" {

// Если позиция открыта, и сигнал противоположный → закрываем

if (currentPosition.Side == "BUY" && signal == "SELL") ||

(currentPosition.Side == "SELL" && signal == "BUY") {

orderExecutor.PlaceOrder("BTCUSDT", currentPosition.Side == "BUY" ? "SELL" : "BUY", currentPosition.Quantity)

currentPosition.Open = false

}

}

})

}7. Добавляем трейлинг-стоп (продвинутая версия)

Добавим простой трейлинг-стоп для защиты прибыли.

type Position struct {

Open bool

Side string

Entry float64

Quantity float64

HighestPrice float64 // для лонга

LowestPrice float64 // для шорта

TrailingStop float64 // процент для стопа (0.02 = 2%)

}

func (p *Position) UpdateTrailing(currentPrice float64) bool {

if p.Side == "BUY" {

if currentPrice > p.HighestPrice {

p.HighestPrice = currentPrice

}

stopPrice := p.HighestPrice * (1 - p.TrailingStop)

if currentPrice <= stopPrice {

return true // стоп сработал

}

} else if p.Side == "SELL" {

if currentPrice < p.LowestPrice {

p.LowestPrice = currentPrice

}

stopPrice := p.LowestPrice * (1 + p.TrailingStop)

if currentPrice >= stopPrice {

return true

}

}

return false

}8. Сборка и запуск

Создаём файл .env с API-ключами

BINANCE_API_KEY=ваш_api_ключ

BINANCE_API_SECRET=ваш_секретный_ключЗапуск в режиме симуляции (paper trading):

go run .Сборка исполняемого файла (для запуска на сервере):

go build -o trading-bot .

./trading-bot- Протестируйте бота в режиме paper trading минимум 2-4 недели.

- Убедитесь, что обработка ошибок и переподключение к WebSocket работают надёжно.

- Добавьте логирование всех сделок в файл (например, с помощью zap или logrus).

- Начните с минимальной суммы ($10-20).

- Используйте стоп-лосс в каждой сделке.

9. Как улучшить бота (следующие шаги)

- 🔹 Добавьте несколько индикаторов — RSI, MACD, Bollinger Bands для фильтрации.

- 🔹 Внедрите мультивалютность — запустите горутины для BTC, ETH, SOL одновременно.

- 🔹 Добавьте Telegram-уведомления — чтобы получать оповещения о сделках.

- 🔹 Создайте веб-интерфейс для мониторинга (HTML + WebSocket).

- 🔹 Перепишите модуль индикаторов на каналах — для потоковой обработки.

- 🔹 Добавьте бэктестинг — читайте исторические данные из CSV и прогоняйте ту же стратегию.

Заключение: ваш Go-бот готов к бою

Вы создали каркас профессионального торгового бота на Go. Он получает котировки в реальном времени через WebSocket, рассчитывает индикаторы, генерирует сигналы и отправляет ордеры. Этот бот может работать неделями без перезагрузки, обрабатывая тысячи тиков в секунду. Go даёт вам производительность C++ и безопасность типов, не жертвуя читаемостью.

Конечно, бота нужно дорабатывать: добавлять обработку ошибок, логирование, стоп-лоссы, несколько торговых пар. Но фундамент заложен. И теперь вы можете развивать его в любую сторону.

Запустите бота в режиме симуляции на демо-счёте, понаблюдайте за его работой. Затем постепенно добавляйте функционал. И когда почувствуете уверенность — переходите на реальные деньги, начиная с минимальных сумм.

И помните: даже самый быстрый бот не спасёт от плохой стратегии. Но он даст вам инструмент, который позволит тестировать идеи быстрее, чем конкуренты. А в трейдинге скорость итераций — это половина успеха.

«Go — это язык, который позволяет вашему боту быть одновременно быстрым, как гепард, и надёжным, как швейцарские часы. А горутины делают параллельную обработку данных простой, как приготовление кофе».

Дата размещения статьи: 07-06-2026 в 12:50:04